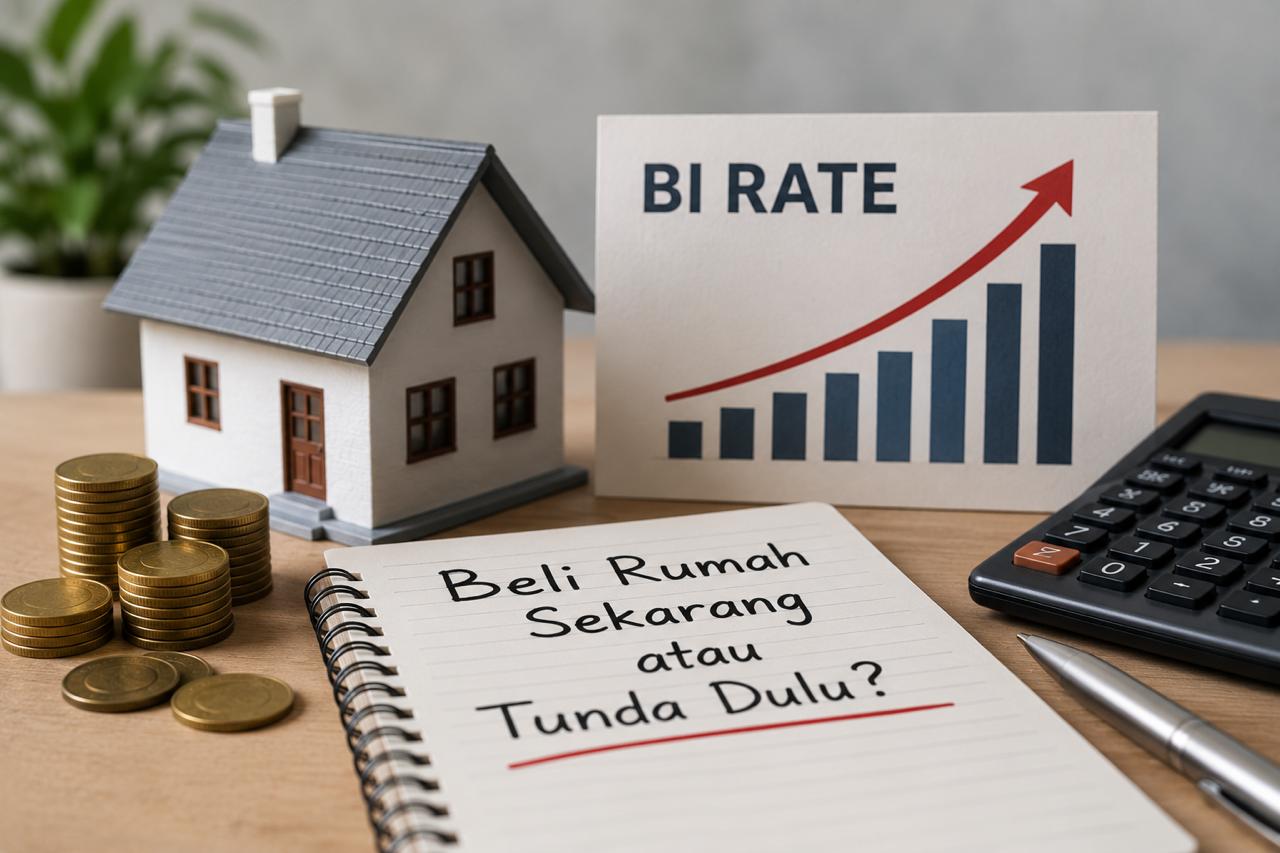

BI Rate Mendaki Lagi: Apakah Impian Punya Rumah Harus Tertunda?

East2West Property News - Setelah menikmati masa-masa tenang di level rendah, angin segar di pasar finansial domestik mendadak berganti arah. Bank Indonesia (BI) resmi mengambil langkah pengetatan moneter yang cukup mengejutkan pasar. Bagi Anda yang sedang mencicil rumah atau baru berencana mengajukan Kredit Pemilikan Rumah (KPR), keputusan ini menjadi sinyal kuat untuk segera mengatur ulang strategi keuangan keluarga.

Langkah agresif ini berpijak pada hasil Rapat Dewan Gubernur (RDG) Bank Indonesia yang berlangsung pada 19-20 Mei 2026. Melalui rilis resmi bank sentral, Gubernur BI Perry Warjiyo mengumumkan kenaikan suku bunga acuan (BI-Rate) sebesar 50 basis poin (bps) dari 4,75% menjadi 5,25%. Pengetatan ini terpaksa diambil sebagai tameng pre-emptive untuk menstabilkan nilai tukar Rupiah dan membendung inflasi akibat tingginya tensi geopolitik di Timur Tengah.

Bagi sektor properti, BI-Rate adalah "hulu" yang menentukan derasnya aliran "hilir" suku bunga perbankan. Saat suku bunga acuan naik, biaya dana (cost of fund) yang ditanggung bank komersial otomatis ikut terkerek. Dampak domino inilah yang dalam hitungan bulan ke depan akan merembet pada penyesuaian produk kredit konsumen, di mana KPR menjadi sektor yang paling sensitif menerima dampaknya.

Bagi nasabah yang saat ini sedang berada dalam masa bunga mengambang (floating rate), siap-siap menghadapi kenyataan pahit berupa kenaikan cicilan bulanan. Namun, Anda tidak perlu panik berlebihan hari ini. Perbankan biasanya membutuhkan waktu jeda sekitar 1 hingga 3 bulan untuk menghitung ulang dan menerapkan tarif bunga baru, sehingga Anda masih memiliki sedikit waktu untuk bernapas dan bersiap.

Sementara bagi calon pembeli rumah baru, tantangan terbesar ada pada potensi penyusutan daya beli. Suku bunga promo fixed rate yang biasanya dipasang rendah oleh perbankan untuk menarik minat nasabah baru kemungkinan besar akan dikoreksi naik. Berdasarkan data historis industri properti, setiap kenaikan suku bunga KPR sebesar 1% secara psikologis dapat menahan atau menurunkan minat pengajuan KPR masyarakat hingga 4-5%.

Tips Menghadapi Badai Suku Bunga

Untuk Anda yang KPR-nya Sudah Berjalan (Masa Floating)

Ajukan Negosiasi Bunga (Review Rate): Datangi bank penyedia KPR Anda sekarang. Ajukan permohonan tertulis untuk meminta keringanan tarif floating atau mintalah paket fixed rate baru (biasanya dikunci untuk 1-2 tahun ke depan) agar cicilan kembali stabil.

Pertimbangkan Take Over KPR: Jika bank Anda saat ini bersikap kaku, intip peluang memindahkan sisa KPR Anda (take over) ke bank lain. Banyak bank saingan yang rela memberikan promo bunga fixed rendah khusus nasabah pindahan demi mengejar target portofolio mereka.

Untuk Calon Pembeli Properti Baru

Pilih Paket Fixed Rate Jangka Panjang: Saat membandingkan penawaran bank, prioritaskan skema fixed rate dengan tenor panjang (misalnya fixed 5 hingga 10 tahun), meskipun bunganya sedikit lebih tinggi di awal. Ini memberikan kepastian pos pengeluaran di tengah tren pasar yang tidak menentu.

Manfaatkan KPR Syariah atau Subsidi: KPR Syariah dengan akad Murabahah (jual beli) menawarkan cicilan flat hingga lunas karena tidak bergantung pada fluktuasi BI Rate. Jika memenuhi syarat, skema KPR Bersubsidi (FLPP) juga merupakan pilihan paling aman karena bunganya dipatok flat 5% disokong pemerintah.

Sumber: East2West Property (JL)